Memahami Apa itu BEP: Fondasi Penting untuk Keberlanjutan Bisnis Anda

Dalam dunia bisnis yang bergerak cepat, pemahaman mendalam mengenai kinerja finansial adalah kunci untuk keberlanjutan dan pertumbuhan. Salah satu metrik fundamental yang berperan krusial dalam analisis keuangan adalah Break Even Point (BEP). Artikel ini akan mengupas tuntas apa itu BEP, mengapa tujuan menghitung BEP sangat krusial, dan bagaimana konsep ini dapat menjadi panduan strategis bagi bisnis Anda di Indonesia, terutama di era digital ini.

Apa itu BEP?

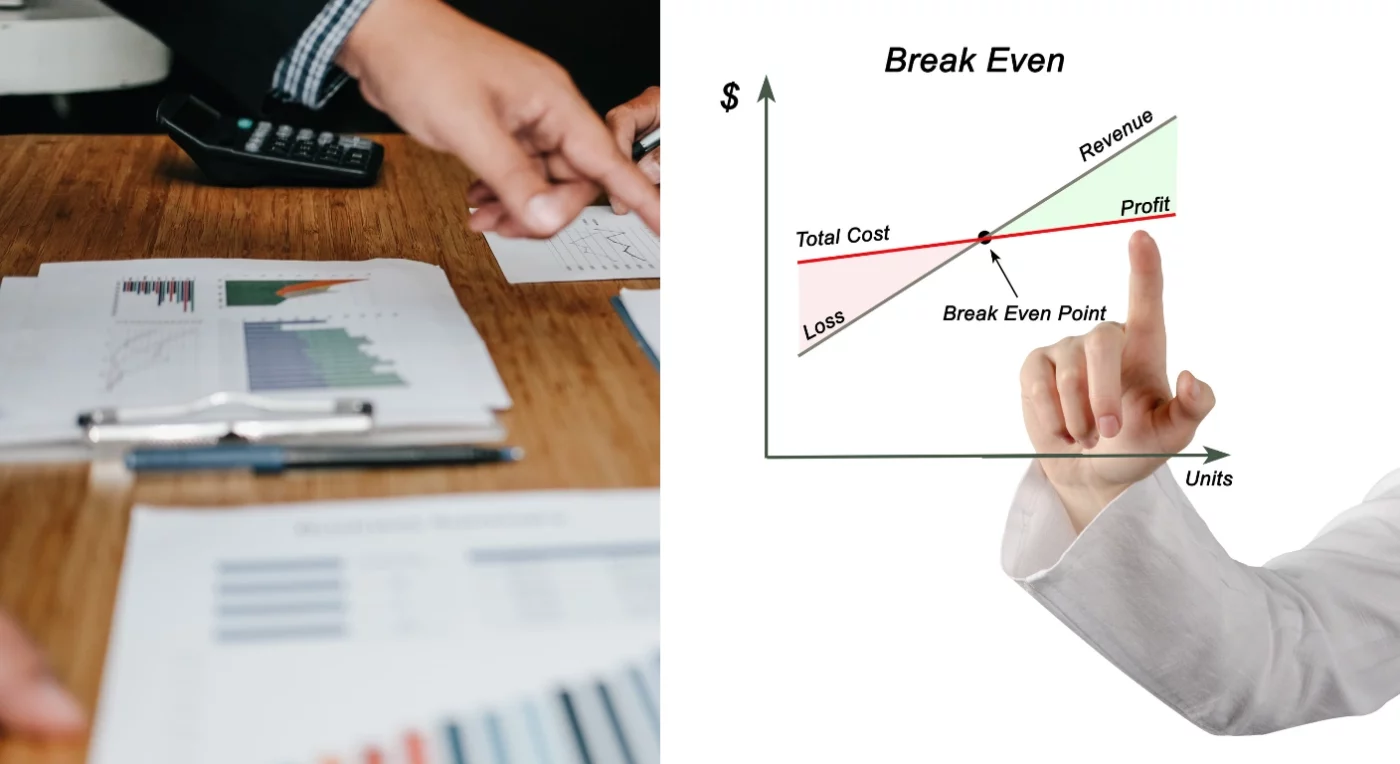

Break Even Point (BEP) atau titik impas adalah kondisi di mana total pendapatan perusahaan sama dengan total biaya yang dikeluarkan, sehingga tidak terdapat keuntungan maupun kerugian. Dalam posisi BEP, laba bernilai 0 (nol), yang berarti perusahaan tidak untung ataupun tidak rugi, atau bagi orang awam banyak dikenal dengan nama balik modal.

Menurut Syarifuddin Alwi (1990: 239), BEP merupakan suatu keadaan perusahaan di mana dengan keadaan tersebut perusahaan tidak mengalami kerugian namun juga tidak mendapatkan laba, sehingga terjadi keseimbangan atau impas. Kondisi BEP ini bisa muncul apabila perusahaan dalam operasionalnya menggunakan biaya tetap, sedangkan volume penjualannya hanya cukup menutupi biaya tetap beserta biaya variabel yang ada. Dengan kata lain, BEP menunjukkan jumlah pendapatan yang perlu dicapai oleh perusahaan agar dapat menutupi semua biaya yang ada. BEP sering disebut sebagai indikator kesuksesan operasional bisnis karena memberikan gambaran jelas tentang kapan bisnis akan mulai menghasilkan laba.

Konsep BEP berpusat pada gagasan keseimbangan finansial, di mana investasi finansial bertemu dengan pengembalian finansial. Bagi perusahaan, ini berarti pendapatan yang diterima dari penjualan produk atau layanan secara tepat menutupi semua biaya, baik biaya tetap maupun biaya variabel. Apabila penjualan berada di bawah titik ini, perusahaan akan mengalami kerugian, sedangkan penjualan di atas titik ini akan mulai menghasilkan keuntungan. BEP secara fundamental adalah titik di mana laba bersih perusahaan adalah nol. Ini adalah ambang batas minimum yang harus dicapai oleh perusahaan agar dapat menutupi biaya operasionalnya.

Tujuan Menghitung BEP

Tujuan utama menghitung Break Even Point adalah untuk memberikan informasi strategis kepada manajemen perusahaan dalam pengambilan keputusan bisnis. BEP memiliki beberapa tujuan spesifik, antara lain:

Menentukan Kapasitas Produksi Optimal

BEP membantu perusahaan atau pebisnis menentukan sisa kapasitas produksi pasca tercapainya BEP, dan mengetahui proyeksi laba atau keuntungan maksimum yang bisa didapatkan.

Meningkatkan Efisiensi Operasional

BEP membantu perusahaan atau pebisnis untuk menentukan langkah bisnis selanjutnya yang lebih efisien, seperti mengganti SDM dengan mesin. Otomatisasi produksi ini bisa mengubah biaya tetap serta biaya variabel, dan menekan biaya produksi. Di Mubarokah Digital, kami memahami pentingnya efisiensi operasional. Layanan otomatisasi bisnis kami dengan n8n dapat membantu Anda mengidentifikasi area-area di mana proses manual dapat diotomatisasi, sehingga mengurangi biaya variabel dan meningkatkan efisiensi.

Analisis Perubahan Harga

BEP membantu perusahaan atau pebisnis dalam memahami perubahan nilai keuntungan saat harga produk mengalami perubahan.

Antisipasi Kerugian

BEP menunjukkan titik impas sehingga perusahaan atau pebisnis mampu mengantisipasinya saat terjadi penurunan penjualan.

Mengetahui Biaya Total Produksi

Saat menghitung BEP, perusahaan secara otomatis juga menghitung total biaya yang dikeluarkan untuk memproduksi sejumlah barang, termasuk biaya tetap (fixed cost) dan biaya variabel (variable cost). Ini memberikan gambaran yang jelas mengenai struktur biaya perusahaan.

Mengoptimalkan Manajemen Keuangan

Tujuan utama BEP adalah mengoptimalkan manajemen keuangan perusahaan. Ini mencakup upaya untuk mengurangi biaya produksi dan biaya operasional, serta menekan biaya-biaya tersebut seminimal mungkin tanpa mengorbankan kualitas atau kuantitas produk. Dengan memahami BEP, perusahaan dapat mengidentifikasi area di mana efisiensi biaya dapat ditingkatkan.

Tujuan dan Manfaat BEP

Analisis BEP memiliki tujuan dan manfaat BEP yang strategis dalam manajemen keuangan perusahaan.

Tujuan BEP

Tujuan-tujuan tersebut meliputi:

- Meminimalisir biaya produksi dan biaya operasional, serta menekan biaya tersebut seminim mungkin tanpa mengesampingkan kualitas dan kuantitas produk.

- Mempertahankan tingkat harga produk perusahaan.

- Menentukan harga produk dengan penuh perhitungan, sehingga harga produk akan sesuai dengan keuntungan dan juga target yang sebelumnya sudah direncanakan.

- Meningkatkan volume kegiatan secara maksimal.

Manfaat BEP

BEP memberikan berbagai manfaat penting bagi keberlangsungan bisnis:

- Menentukan Harga Jual yang Tepat: BEP mempermudah menentukan harga jual produk dengan tepat. Ini adalah metrik yang digunakan untuk membantu mengetahui harga jual produk secara tepat. Dalam strategi digital marketing, penentuan harga yang tepat berdasarkan BEP dapat mempengaruhi konversi dan volume penjualan, yang pada akhirnya akan berdampak pada performa SEO dan ROI iklan Anda.

- Mengantisipasi Risiko Kerugian: BEP dapat memberikan analisis risiko secara terukur. Dari perhitungan nilai BEP, pelaku usaha dapat mengantisipasi pembengkakan pengeluaran yang dapat berimbas pada profit usaha.

- Mengevaluasi Performa Usaha: Nilai BEP dapat memberikan sinyal baik atau buruk terkait performa usaha pada periode tertentu. Apabila hasil penjualan di atas BEP, maka perusahaan mendapatkan keuntungan.

- Memperkirakan Waktu Balik Modal: Dengan hitungan Break Even Point yang tepat, pelaku usaha dapat memperkirakan kuantitas produk untuk dijual dan periode penjualannya di pasar.

- Menganalisis Tingkat Keuntungan Usaha: Nilai yang didapatkan dari hitungan Break Even Point dapat menjadi landasan untuk menentukan jumlah keuntungan yang mungkin diraup dari upaya penjualan suatu entitas usaha.

- Sebagai Dasar Perhitungan Laba: Di dunia bisnis, ada istilah margin profit, yaitu ukuran standar profit atas setiap buah produk. Jika ingin menentukan margin profit, break even point adalah hal pertama yang perlu dihitung.

- Estimasi Waktu Balik Modal: Manfaat break even point berikutnya adalah untuk mengetahui estimasi balik modal.

- Penentuan Volume Barang/Produksi yang Dibutuhkan: BEP membantu menentukan volume barang yang harus diproduksi dan dijual untuk mencapai titik impas. Setelah volume produksi minimum ini diketahui, pengusaha dapat memproyeksikan laba perusahaan dan menetapkan target penjualan yang realistis.

- Pengambilan Keputusan Strategis: Analisis BEP memungkinkan perusahaan untuk memperkirakan bagaimana tingkat harga yang berbeda akan memengaruhi jumlah unit yang harus dijual untuk menutupi biaya. Ini membantu dalam menyeimbangkan harga kompetitif dengan persyaratan profitabilitas dan tujuan pendapatan. Selain itu, dengan memahami BEP, perusahaan dapat mengidentifikasi pengeluaran yang tidak perlu atau dapat direduksi, sehingga dapat mengambil langkah-langkah yang lebih efisien untuk mengurangi beban biaya. Analisis BEP juga menunjukkan bagaimana perubahan biaya dan strategi akan memengaruhi profitabilitas, memungkinkan perusahaan untuk menilai risiko dan membuat keputusan investasi atau ekspansi yang berdasarkan data. Hal ini juga membantu memperkirakan jenis dan besaran pendanaan yang dibutuhkan untuk mencapai tujuan bisnis.

- Perkiraan Kebutuhan Pendanaan: Memahami titik impas dapat membantu perusahaan memperkirakan jenis pendanaan apa yang dibutuhkan agar bisnis bisa beroperasi dengan lancar, termasuk besaran dana yang dibutuhkan untuk mencapai tujuan bisnis.

- Peningkatan Profitabilitas: Analisis BEP secara tidak langsung meningkatkan profitabilitas bisnis dengan membantu perusahaan menganalisis keuntungan dan mengurangi risiko kerugian. Ini memungkinkan perusahaan untuk memproyeksikan laba dari perusahaan setelah menentukan volume produksi.

Perbedaan HPP dan BEP

Meskipun keduanya adalah konsep penting dalam akuntansi dan manajemen keuangan, Harga Pokok Penjualan (HPP) dan Break Even Point (BEP) memiliki definisi dan fungsi yang berbeda.

Definisi dan Konsep

HPP (Harga Pokok Penjualan)

HPP adalah berapa biaya yang harus dikeluarkan untuk menghasilkan suatu barang atau jasa. HPP merupakan seluruh biaya langsung yang dikeluarkan untuk memperoleh barang atau jasa yang dijual. HPP dihitung dengan memperhatikan komponen seperti persediaan awal dan akhir, pembelian bersih. HPP mencerminkan biaya untuk setiap unit produk yang terjual.

BEP (Break Even Point)

BEP digunakan untuk memproyeksikan volume penjualan yang dibutuhkan untuk mencapai titik impas antara pendapatan dan biaya. BEP adalah titik di mana total pendapatan sama dengan total biaya yang dikeluarkan. BEP bukan merupakan biaya, melainkan sebuah titik analisis yang menunjukkan volume penjualan minimum yang diperlukan untuk menutupi semua pengeluaran.

Tujuan Penggunaan

- HPP: Digunakan sebagai dasar dalam menentukan harga jual produk guna memperoleh laba yang diinginkan. Selain itu, perhitungan nilai HPP dapat dijadikan sebagai acuan untuk memantau realisasi biaya produksi bagi pihak manajemen.

- BEP: Digunakan untuk menganalisis proyeksi sejauh mana banyaknya jumlah unit yang diproduksi atau sebanyak apa uang yang harus diterima untuk mendapatkan titik impas atau kembali modal. BEP digunakan untuk perencanaan strategis, penetapan target penjualan, evaluasi risiko, dan pengambilan keputusan terkait harga dan volume produksi.

Hubungan HPP dan BEP

BEP harga dapat dikatakan sama dengan HPP yaitu total biaya yang dibagi dengan total produksi. Harga Pokok Penjualan (HPP) adalah harga murni dari penjualan, nilai laba dalam HPP adalah nol, dan nominal HPP sama dengan BEP. HPP adalah elemen biaya yang membentuk bagian dari perhitungan BEP, sedangkan BEP adalah hasil analisis yang menunjukkan kapan perusahaan mencapai titik impas dari seluruh operasionalnya.

3 Komponen BEP, Apa saja?

Jenis-Jenis BEP

Break Even Point dapat dibagi menjadi beberapa jenis berdasarkan metode perhitungannya:

- Break Even Point Unit (Unit Titik Impas): Ini adalah jumlah unit yang perlu dijual bisnis untuk menutupi total biaya dan titik impasnya. Dihitung dengan membagi total biaya tetap dengan margin kontribusi per unit. Perhitungan ini sangat membantu bagi tim penjualan untuk memahami volume penjualan minimum yang harus dicapai sebelum perusahaan dapat secara berkelanjutan membayar semua pengeluarannya.

- Revenue Break Even Point (Titik Impas Pendapatan): Ini adalah tingkat pendapatan yang perlu dihasilkan bisnis untuk menutupi total biaya dan titik impasnya. Break Even Point pendapatan dihitung dengan membagi total biaya tetap dengan rasio margin kontribusi. Perhitungan ini berfokus pada volume penjualan dalam nilai moneter yang diperlukan untuk mencapai keseimbangan antara pendapatan dan biaya.

- Time Break Even Point (Titik Impas Waktu): Ini adalah jumlah waktu yang dibutuhkan bisnis untuk mencapai Break Even Point, berdasarkan biaya tetap, harga jual, dan biaya variabel per unit. Ini penting bagi investor dan pemilik bisnis untuk memahami berapa lama waktu yang dibutuhkan sebelum investasi mereka mulai menghasilkan pengembalian yang menutupi biaya awal dan operasional.

Komponen Dasar BEP

Dalam analisis break even point hanya menggunakan dua pendekatan biaya utama:

- Fixed Cost (Biaya Tetap): Merupakan biaya yang secara total tidak mengalami perubahan, walaupun ada perubahan volume produksi atau penjualan dalam batas tertentu. Contohnya adalah gaji karyawan, sewa gedung, penyusutan mesin. Biaya ini harus dikeluarkan secara konstan, bahkan jika perusahaan tidak memproduksi apa pun.

- Variable Cost (Biaya Variabel): Merupakan biaya yang secara total berubah-ubah sesuai dengan perubahan volume produksi atau penjualan. Contohnya adalah biaya listrik, internet, telepon, air, bahan baku, transport. Semakin banyak unit yang diproduksi, semakin tinggi biaya variabelnya, dan sebaliknya. Penting untuk mengidentifikasi biaya variabel per unit dengan tepat karena ini adalah komponen kunci dalam menghitung margin kontribusi.

- Price (Harga Jual): Yaitu harga yang ditentukan setelah menghitung fixed dan variable cost dengan ditambah margin keuntungan dari perusahaan. Harga jual per unit adalah harga yang ditetapkan untuk setiap produk atau layanan yang dijual oleh perusahaan. Komponen ini sangat krusial karena secara langsung memengaruhi pendapatan total dan, pada gilirannya, titik impas.

- Revenue (Pendapatan): Yaitu pendapatan yang diperoleh dari seluruh penjualan yang dilakukan. Dalam konteks BEP, pendapatan total pada titik impas sama dengan total biaya.

- Margin Kontribusi (Contribution Margin): Margin kontribusi adalah selisih antara harga jual per unit dan biaya variabel per unit. Ini menunjukkan berapa banyak pendapatan dari setiap unit penjualan yang tersedia untuk menutupi biaya tetap dan kemudian berkontribusi pada laba. Semakin tinggi margin kontribusi per unit, semakin sedikit unit yang perlu dijual untuk mencapai titik impas. Margin kontribusi adalah alat analisis penting untuk pengambilan keputusan manajerial, perencanaan strategi harga dan produksi, serta evaluasi profitabilitas produk/layanan.

Rumus BEP

Terdapat beberapa rumus BEP yang dapat digunakan untuk menghitung Break Even Point, tergantung pada jenis analisis yang diinginkan:

1. Rumus BEP Unit

BEP (dalam unit) = Biaya Tetap / (Harga Jual per Unit – Biaya Variabel per Unit)

Atau dapat ditulis sebagai:

BEP (dalam Unit) = Biaya Tetap / Margin Kontribusi per Unit

2. Rumus BEP Rupiah

BEP (dalam Rupiah) = Biaya Tetap / (Harga per Unit – Biaya Variabel per Unit) x Harga per Unit

Atau dapat ditulis sebagai:

BEP (dalam Rupiah) = Biaya Tetap / Margin Kontribusi per Unit x Harga per Unit

3. Rumus BEP dengan Rasio Margin Kontribusi

BEP (Rupiah) = Biaya Tetap / (1 – (Biaya Variabel per Unit / Harga Jual per Unit))

Atau:

BEP (Rupiah) = Biaya Tetap / Rasio Margin Kontribusi

Rasio Margin Kontribusi: Perbandingan margin kontribusi terhadap total penjualan. Rasio ini dihitung sebagai (Total Penjualan – Total Biaya Variabel) / Total Penjualan.

4. Rumus BEP dengan Target Laba

BEP dengan Target Laba (unit) = (Biaya Tetap + Target Laba) / (Harga Jual per Unit – Biaya Variabel per Unit)

Contoh BEP

Untuk memberikan pemahaman yang lebih konkret, berikut adalah contoh BEP dalam unit dan dalam Rupiah.

Contoh 1: BEP Unit dan Rupiah

Sebuah perusahaan memproduksi sepatu dengan data sebagai berikut:

- Biaya Tetap: Rp400.000.000

- Biaya Variabel per Unit: Rp2.000.000

- Harga Jual per Unit: Rp3.000.000

Perhitungan BEP Unit:

BEP (dalam Unit) = 400.000.000 / (3.000.000 – 2.000.000)

BEP (dalam Unit) = 400.000.000 / 1.000.000 = 400 unit

Perhitungan BEP Rupiah:

BEP (dalam Rupiah) = 400.000.000 / (3.000.000 – 2.000.000) x 3.000.000

BEP (dalam Rupiah) = 400.000.000 / 1.000.000 x 3.000.000 = Rp1.200.000.000

Interpretasi: Perusahaan harus memproduksi dan menjual sebanyak 400 unit sepatu untuk mencapai titik impas, yaitu kondisi di mana total pendapatan sama dengan total biaya, tanpa keuntungan atau kerugian. Penjualan di atas 400 unit akan menghasilkan keuntungan.

Contoh 2: Perusahaan Sepeda

Perusahaan yang memproduksi sepeda memiliki data sebagai berikut:

- Fixed Cost: Rp150.000.000

- Biaya Variabel per Unit: Rp1.000.000

- Harga Jual per Unit: Rp2.500.000

Perhitungan:

BEP Unit = 150.000.000 / (2.500.000 – 1.000.000)

BEP Unit = 150.000.000 / 1.500.000 = 100 unit

Contoh 3: Perusahaan Elektronik

PT Mandiri Sukses dengan data sebagai berikut:

- Biaya Tetap: Rp15.000.000

- Harga Jual per Unit: Rp500.000

- Biaya Variabel per Unit: Rp250.000

Perhitungan BEP Unit:

BEP (unit) = 15.000.000 / (500.000 – 250.000) = 60 unit

Perhitungan BEP Rupiah:

BEP (Rupiah) = 60 unit x Rp500.000 = Rp30.000.000

BEP dalam Rupiah

BEP dalam Rupiah adalah titik impas yang dihitung dari harga jualnya dalam mata uang rupiah. BEP Rupiah sama dengan BEP harga, hanya saja BEP Rupiah lebih spesifik karena perhitungannya harus dengan menggunakan mata uang Rupiah.

Rumus BEP Rupiah

BEP Rupiah = FC : (M : P)

Keterangan:

- FC: Fixed Cost atau biaya tetap

- M: Margin (selisih dari harga jual dan harga variabel per unit)

- P: Price (harga jual) per unit

Contoh Perhitungan BEP Rupiah

Perusahaan X memiliki data sebagai berikut:

- Biaya Tetap (FC): Rp100.000.000

- Biaya Variabel per Unit: Rp65.000

- Harga Jual per Unit: Rp85.000

Perhitungan:

Margin = Harga Jual – Biaya Variabel = 85.000 – 65.000 = 20.000

BEP Rupiah = 100.000.000 : (20.000 : 85.000) = 100.000.000 : 0.235 = Rp425.531.915

Manfaat BEP dalam Rupiah

BEP dalam rupiah membantu memahami angka pendapatan yang harus dicapai untuk mencapai titik impas. BEP dalam rupiah berguna untuk mengetahui target pendapatan minimum yang diperlukan untuk mencapai titik impas.

Implementasi BEP dalam Bisnis Digital

Bagi para pelaku bisnis di Indonesia yang bergerak di ranah digital, pemahaman BEP menjadi semakin relevan. Dalam pengembangan web, mobile app development, dan UI/UX design, biaya awal (fixed cost) seperti pengembangan platform atau gaji tim inti bisa sangat tinggi. Sementara itu, biaya variabel seperti biaya server, iklan digital, atau lisensi perangkat lunak bisa berfluktuasi.

Dengan analisis BEP yang cermat, Anda dapat:

- Menentukan harga jual produk digital atau layanan Anda secara akurat: Apakah itu harga langganan aplikasi mobile, biaya pengembangan situs web, atau paket desain UI/UX, BEP akan membantu Anda menetapkan harga yang tidak hanya kompetitif tetapi juga memastikan profitabilitas.

- Merencanakan strategi pemasaran digital yang efektif: Dengan mengetahui volume penjualan yang dibutuhkan untuk mencapai titik impas, Anda dapat mengalokasikan anggaran digital marketing secara lebih efisien. Misalnya, berapa banyak leads yang harus dihasilkan dari kampanye SEO atau iklan berbayar untuk mencapai BEP? Mubarokah Digital dapat membantu Anda merancang strategi SEO, SEM, dan manajemen kampanye digital lainnya yang terintegrasi dengan target BEP Anda.

- Mengidentifikasi peluang untuk otomasi bisnis: Biaya variabel dapat ditekan melalui otomatisasi proses bisnis. Misalnya, penggunaan n8n untuk mengotomatisasi alur kerja pemasaran, penjualan, atau layanan pelanggan dapat mengurangi biaya tenaga kerja manual dan meningkatkan efisiensi. Ini secara langsung akan mempengaruhi titik impas Anda.

- Mengukur kinerja proyek web development atau mobile app development: Dengan memproyeksikan BEP untuk setiap proyek, Anda dapat memantau progres dan memastikan bahwa proyek tersebut akan menghasilkan keuntungan sesuai ekspektasi.

Kesimpulan

Break Even Point (BEP) merupakan alat analisis keuangan yang sangat penting dalam manajemen bisnis modern. BEP tidak hanya membantu perusahaan menentukan titik impas operasional, tetapi juga memberikan landasan strategis untuk pengambilan keputusan terkait harga jual, volume produksi, dan perencanaan laba. Pemahaman yang mendalam tentang BEP, termasuk perbedaannya dengan HPP, komponen-komponen yang terlibat, dan berbagai metode perhitungannya, memberikan manajemen perusahaan kemampuan untuk mengelola risiko bisnis dengan lebih efektif.

Dalam lanskap bisnis digital yang kompetitif di Indonesia, kemampuan untuk menganalisis dan memanfaatkan BEP adalah aset yang tak ternilai. Ini memberdayakan pemilik bisnis dan pemimpin perusahaan untuk membuat keputusan yang lebih cerdas, mengurangi risiko, dan mendorong pertumbuhan yang berkelanjutan. Dengan menerapkan analisis BEP secara konsisten, perusahaan dapat mengoptimalkan profitabilitas dan memastikan keberlanjutan operasional jangka panjang.

Apakah Anda siap untuk mengoptimalkan strategi bisnis Anda dengan analisis BEP yang mendalam dan solusi digital terdepan? Mubarokah Digital hadir untuk membantu Anda. Sebagai agensi digital terkemuka di Indonesia, kami menawarkan layanan web development, mobile app development, UI/UX design, digital marketing, dan otomatisasi bisnis yang dapat disesuaikan dengan kebutuhan unik perusahaan Anda.

Jangan biarkan ketidakpastian menghambat pertumbuhan bisnis Anda. Hubungi kami dengan Klik disini untuk mempelajari lebih lanjut tentang bagaimana kami dapat membantu Anda mencapai titik impas dan melampaui target keuntungan Anda!

Leave a Comment